Pašlaik Latvijā ir vairāk nekā 1,3 milj. pensiju 2. līmeņa plāna dalībnieku, t. i., 2. līmeņa pensiju plāns ir ikvienam, kurš ir oficiāli uzsācis darba gaitas. Ja tu esi saņēmis darba algu kaut reizi un veicis nodokļu nomaksu, tad arī tu esi viens no pensiju 2. līmeņa plāna dalībniekiem. Lielākā daļa dalībnieku nav izvēlējušies vecumam atbilstošu ieguldījumu plānu, kurš ilgtermiņā varētu nodrošināt būtiskāku pieaugumu nākotnes pensijai.

Ar 1. jūliju ir stājušies spēkā svarīgi grozījumi Valsts fondēto pensiju (2. līmeņa) likumā. To mērķis ir nodrošināt iedzīvotājiem plašāku informāciju par pensiju 2. līmeņa ieguldījumu plāna izvēli. Vai Tu zini, kurā ieguldījumu plānā ir tava nauda?

Īsumā par Latvijas pensiju sistēmu

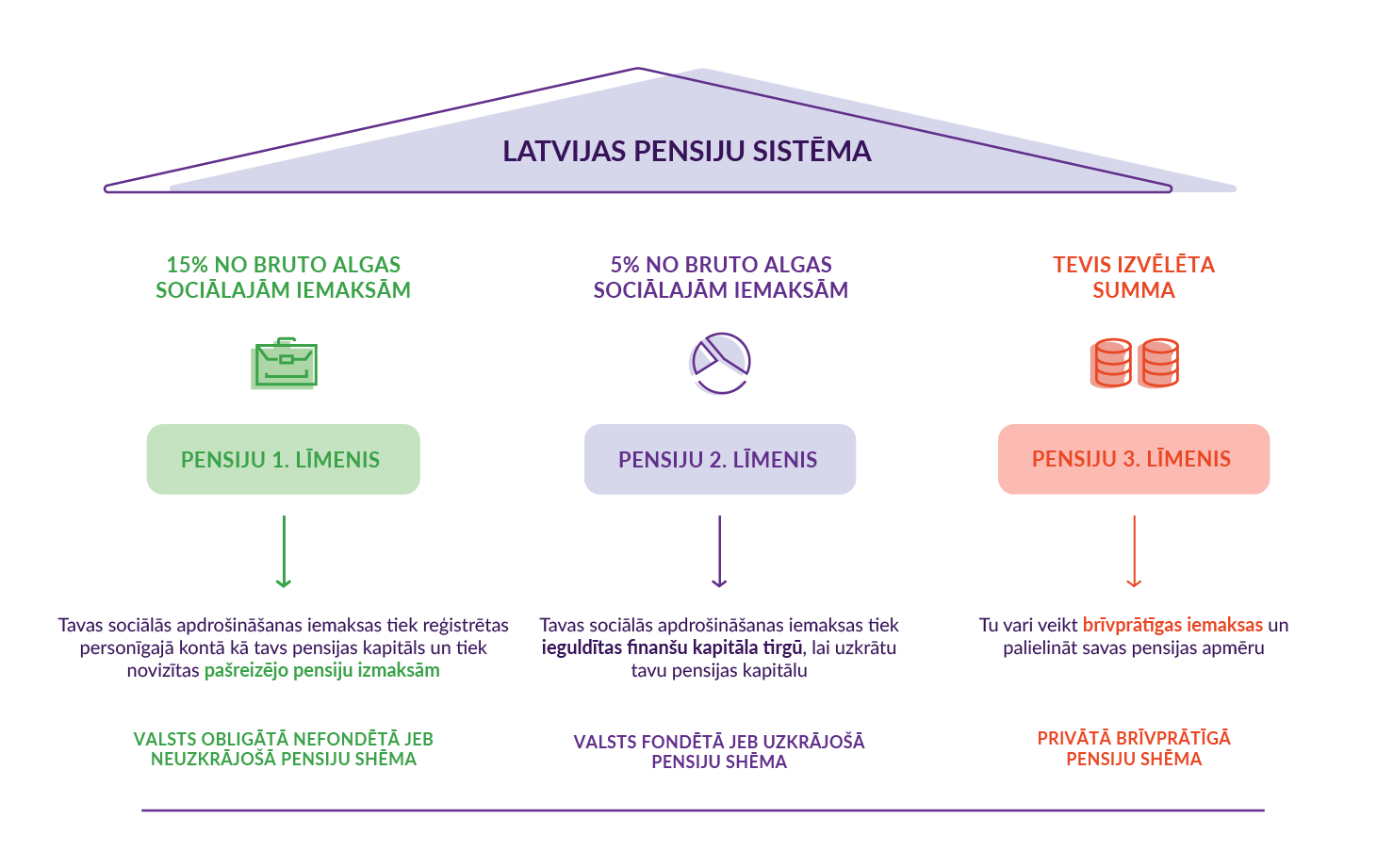

Latvijā darbojas triju līmeņu pensiju sistēma. No katras darba algas pirms nodokļiem 15 % tiek novirzīti pensiju 1. līmenim. Savukārt 5 % nonāk pensiju 2. līmenī un šo naudu tālāk apsaimnieko līdzekļu pārvaldnieks kādā no ieguldījumu plāniem. Atbilstoši ieguldījumu plānam nauda tiek ieguldīta finanšu tirgos (akcijās, obligācijās, fondos u.c) ar mērķi nodrošināt ienākumus iedzīvotājiem tad, kad tie sasniegs pensijas vecumu. Gan pārvaldnieku, gan plānu katrs var izvēlēties pats, bet, ja izvēli neizdara, tad tas notiek automātiski. Ieguldījumu plāni ir atšķirīgi pēc dažādiem kritērijiem – kas derēs vienam iedzīvotājam, tas nebūs piemērots kādam citam. Visi Latvijas iedzīvotāji, kuri dzimuši pēc 1971. gada 1. jūlija, un jaunieši, kuri uzsākuši darba gaitas, no 15 gadu vecuma automātiski piedalās pensiju 1. un 2. līmenī.

Savukārt pensiju 3. līmenis ir brīvprātīgi veidots uzkrājums, tas ir mantojams un ir pieejams no 55 gadu vecuma. Par uzkrājumu iemaksām 3. līmenī, kuras nepārsniedz 10 % no darba algas pirms nodokļiem vai 4000 eiro gadā, ik gadu var saņemt 25.5 % iedzīvotāju ienākumu nodokļa atmaksu. Proti, ieguldot pensiju 3. līmenī 1000 eiro vienā gadā, nākamajā gadā iespējams atgūt 200 eiro.

Visi trīs pensiju līmeņi viens otru papildina un dod iespēju ilgtermiņā uzkrāt lielāku pensiju. Uzzini vairāk šeit: https://www.naudasskola.lv/par-naudu/pensija/pensiju-sistema-un-limeni

Kā izvēlēties atbilstošāko ieguldījumu plānu?

Latvijā ir astoņi pensiju līdzekļu pārvaldnieki, un tie piedāvā 33 pensiju 2. līmeņa ieguldījumu plānus. Pensiju ieguldījumu plāni ir atšķirīgi pēc to stratēģijām – no konservatīviem līdz 100 % aktīviem plāniem. Kā neapjukt un izvēlēties sev piemērotāko ieguldījumu plānu tik plašā piedāvājumā?

Pensiju plāni, kas ir pielāgoti dzīves cikla posmiem, sniedz katram dalībniekam iespēju izvēlēties piemērotu stratēģiju, lai sasniegtu finansiālos mērķus un nodrošinātu cienīgas vecumdienas. Izmantojot Latvijas Bankas jaunākos pētījumu datus, izvēlies savam dzīves ciklam atbilstošu pensijas 2. līmeņa ieguldījuma plānu.

- Ja tev līdz pensijai ir vairāk nekā 15 gadu, izvērtē augsta riska ieguldījumu plānus, kuros naudas līdzekļu ieguldījums ir līdz 100 % akcijās. Īstermiņā šiem plāniem var būt ievērojamas svārstības, bet ilgtermiņā iespēja gūt augstāku potenciālo ienesīgumu.

- Ja līdz pensijai palikuši 5-7 gadi, izvērtē savu vēlmi riskēt un finansiālos mērķus. Apsver ieguldīt vidēja riska plānos, kuros naudas līdzekļi tiek ieguldīti līdz 50 % akcijās. Īstermiņā šajos plānos var būt uzkrājuma svārstības, bet ilgtermiņā tie var gūt vidēju ienesīgumu.

- Ja līdz pensijai palikuši 3 gadi vai mazāk, ieskaties zema riska ieguldījumu plānos, kuros naudas līdzekļu ieguldījums ir līdz 25 % akcijās. Veicot ieguldījumus šajos plānos, gaidāmas nelielas uzkrājuma svārstības un neliels pieaugums ilgtermiņā.

Ir svarīgi atcerēties, ka, finanšu tirgiem svārstoties, viens un tas pats ieguldījumu plāns dažādos laikos var sniegt atšķirīgus rezultātus. Tas nozīmē, ka būs gan kāpumi, gan kritumi, un tas var mainīt aktuālo uzkrājuma apjomu. Tomēr īstermiņa svārstībām nebūtu jāietekmē ilgtermiņa lēmumi.

Ienesīgumu ietekmē ne tikai pārvaldnieka veiktās darbības, bet arī dažādi globālie un makroekonomiskie notikumi, piemēram, Eiropas Centrālās bankas Padomes lēmumi par procentu likmēm, inflācija, valūtu svārstības, politiskas norises u. c.

Kas mantos tavu pensiju 2. līmeņa uzkrājumu?

Katram pensiju 2. līmeņa plāna dalībniekam ir iespēja izvēlēties, kā tiks izmantots viņa uzkrātais pensijas kapitāls gadījumā, ja viņš nomirst pirms vecuma pensijas piešķiršanas. Izvēles iespējas ir šādas.1

- Pensijas uzkrājuma ieskaitīšana valsts pensiju speciālajā budžetā. Šī izvēle tiek piemērota automātiski, var būt piemērota, ja nav mantinieku vai ja vienīgie mantinieki ir ļoti maza vecuma bērni (apgādnieka zaudējuma pensijas aprēķinam).

- Pensijas uzkrājuma nodošana Civillikumā noteiktajā mantošanas kārtībā. Šī izvēle var būt piemērota vairumā gadījumu.

- Pensijas uzkrājuma pievienošana norādītās personas pensiju 2. līmeņa pensijas kapitālam. Šī izvēle var būt piemērota, ņemot vērā mantošanas procesa apsvērumus – laiku, izmaksas, lēmumu pieņemt vai nepieņemt mantojumu. Kapitāls tiks pieskaitīts šīs personas pensiju 2. līmeņa plāna kapitālam, un tā to saņems, dodoties pensijā.

Pašlaik izvēli par to, kam novirzīt savu esošo pensiju 2. līmeņa uzkrājumu, veikuši 34 % Latvijas iedzīvotāju (dati 31.03.2024.). Ja izvēle nav izdarīta un uzkrājuma veicējs mirst, nesasniedzot pensijas vecumu, viss uzkrājums tiks iemaksāts valsts budžetā.

Pārbaudi, vai esi sakārtojis savas mantojuma lietas, www.latvija.gov.lv sadaļā "VSAA informācija un pakalpojumi"!

1. Minētie situāciju uzskaitījumi ir vispārīgi, un katrā konkrētā gadījumā ir nepieciešams padziļināts salīdzinājums.

Kā salīdzināt un mainīt pensiju 2. līmeņa pārvaldnieku un ieguldījumu plānus?

Reizi gadā ir vēlams pārskatīt, kā veicies tavam izvēlētajam ieguldījumu plānam, un izvērtēt, kādi rezultāti ir citiem pēc pazīmēm līdzīgiem ieguldījumu plāniem. Ņemot vērā to, ka ieguldījumu plāni ir ilgtermiņa uzkrājums, ir svarīgi salīdzināt, kā veicas dažādiem šā pakalpojuma nodrošinātājiem (izvērtējot līdzīgas stratēģijas un riska līmeņa risinājumus vienādā laika periodā).

Lai noskaidrotu, kurš pensiju pārvaldnieks pārvalda tavu pensijas 2. līmeņa uzkrājumu, dodies uz www.latvija.gov.lv sadaļu "VSAA informācija un pakalpojumi". Šī ir vietne, kurā vari mainīt esošo pensiju pārvaldnieku reizi gadā, bet ieguldījumu plānu pie esošā līdzekļu pārvaldnieka – divas reizes gadā bez maksas.

Katram no mums ir iespēja izvēlēties, kuram pensiju pārvaldniekam uzticēt savus naudas līdzekļus, lai tos ieguldītu atbilstošā ieguldījumu plānā un veicinātu to pieaugumu. Pienācīga un prātīga šīs iespējas izmantošana ļaus vecumdienās dzīvot daudz labāk. Tikai daži lēmumi var būtiski mainīt to, kāda būs tava pensija nemaz ne tik tālā nākotnē!

Ieguldījumu plānu darbības rezultātus var apskatīt vietnē www.manapensija.lv sadaļā "Pensiju 2. līmenis" – "Salīdzini ieguldījumu plānus".