Kur pazūd mana kabatas nauda?

Personīgais budžets

Tu uzzināsi:

kā veidot savu finanšu līdzekļu plānu, ko sauc par budžetu.

Dažreiz nonākam situācijās, kad vajadzīgās lietas mums nav, taču tā nepieciešama uzreiz. Ja nevaram to nopirkt, iespējams, ka varam to aizņemties.

Aizņemoties dažādas lietas, tāpat kā vēlāk aizņemoties bankā finanšu līdzekļus (naudu), svarīgi atcerēties – aizdotais noteikti jāatdod!

Padomā!

Vai, tavuprāt, trūkstošās lietas vienmēr ir jāaizņemas? Kā vēl tu vari rīkoties?

Viens no resursiem, kas ierobežo mūsu ikdienas iespējas apmierināt visas vajadzības, ir naudas līdzekļi.

Tā kā pieejamie resursi ir ierobežoti, mēs katru dienu izdarām izvēli, kā tos izmantot. Izdarot izvēli, mēs saskaramies ar alternatīvajām izmaksām.

Kā iepriekš aprakstīts, Matīsam ir mērķis kopā ar vecākiem sakrāt naudu sporta nodarbībām vajadzīgajam jaunajam motociklam.

Šā mērķa īstenošanai Matīss ir gatavs nepirkt popkornu un citus našķus, tādējādi samazinot savus izdevumus. Viņam dzimšanas dienā uzdāvinātā nauda un kabatas nauda veido viņa ienākumus. Ietaupīto naudu viņš uzkrās.

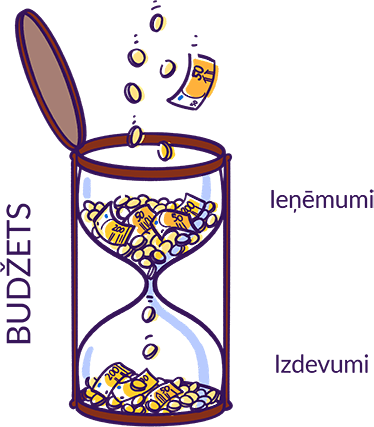

Izdevumi— pieejamo naudas līdzekļu izlietošana vajadzību un vēlmju apmierināšanai.

Ienākumi — saņemto resursu, parasti naudas līdzekļu, daudzums.

Pārbaudi sevi

4.1. uzdevumsSituācijā, kad ir ienākumi un izdevumi, veidojas budžets. To no vienas puses veido ienākumi, piemēram, tev tā var būt kabatas nauda, bet pieaugušajiem – darbā nopelnītā nauda jeb darba alga. No otras puses – izdevumi dažādu vajadzību un vēlmju apmierināšanai, piemēram, izdevumi ēdienam, ūdenim, mājoklim, kā arī citi izdevumi.

Budžets — ienākumu un izdevumu apjoms noteiktā laika periodā.

Mēs nevaram iztērēt vairāk naudas nekā mums ir, ja vien to neaizņemamies.

Iesakām noskatīties mācību animācijas filmu "Ziņkārīgi jautājumi par naudu"! A

Padomā!

Kā tu varētu veidot savu personīgo budžetu?

Pārbaudi sevi

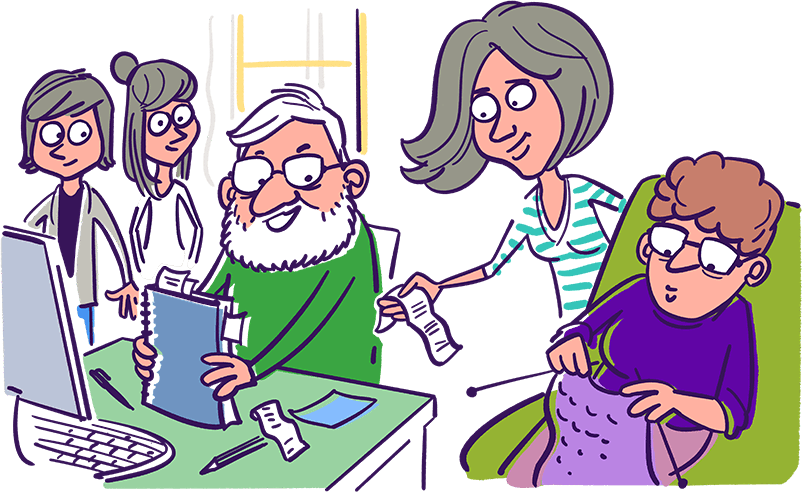

4.2. uzdevumsDvīņu Māras un Anša vecvecāki ir pensionāri. Viņi katru mēnesi saņem pensiju. Māris, Ansis , viņu vecāki un vecvecāki dzīvo vienā mājā. Viņu privātmāja ir ar lielu dārzu. Dvīņu vectēvs vislabāk pārzina ģimenes budžetu, jo rēķināšana un skaitļi vectētiņam patīk. Dvīņu mamma ir pārliecināta, ka arī viņa un vecmāmiņa prot plānot ģimenes budžetu tikpat labi kā vectētiņš.

Vecmāmiņa ir aktīva un aizņemta – viņa darbojas pensionāru klubā, dzied korī un ir adītāju kluba biedre. Tāpēc viņa ar prieku uztic vectētiņam ģimenes budžeta plānošanu. Vectētiņš ir iekārtojis lielu kladi, kurā regulāri atzīmē visus ienākumus un izdevumus. Klāt pielīmē arī čekus. Katras nedēļas beigās vectētiņš sagatavo kopsavilkumu un secina, ka visvairāk nauda tiek tērēta pārtikai.

Daudz naudas tiek tērēts arī dažādām dvīņu nodarbībām un vajadzībām. Piemēram, Ansis ir vieglatlēts un regulāri brauc uz dažādām sacensībām. Savukārt Māra ir sporta deju dejotāja. Brīvajos brīžos visi ir iecienījuši lasīt grāmatas. Abi dvīņi vēlas izveidot arī savu bibliotēku, tāpēc labprāt iegādājas grāmatas.

Dvīņu vecāki ir pašnodarbinātie. Dvīņu mamma strādā savā uzņēmumā, vadot nodarbības bērniem. Lai iekārtotu šīm nodarbībām piemērotas telpas, mammai bija nepieciešams ieguldīt lielu naudas summa. Šo naudu no saviem iekrājumiem viņai aizdeva vectētiņš. Dvīņi saka, ka "vectētiņš ir mammas baņķieris". Katru mēnesi mamma atdod atpakaļ vectētiņam daļu no ieguldītās naudas.

Vectētiņš vēl neprot labi darboties ar datoru, tāpēc reizi mēnesī dodas uz banku veikt maksājumus par tālruni, elektrību, ūdeni un atkritumu izvešanu (komunālos maksājumus). Taču viņš apmeklē datorkursus iesācējiem un drīz visus maksājumus veiks internetbankā, un arī budžeta plānošanai izmantos speciālu plānošanas rīku.