Kā nauda vairo naudu?

Saliktie procenti

Runā, ka viens no ievērojamākiem 20. gadsimta zinātniekiem Alberts Einšteins saliktos procentus nosaucis par astoto pasaules brīnumu.

Veidojot uzkrājumus, saliktajiem procentiem ir būtiska nozīme.

Saliktie procenti nes peļņu gan no sākotnēji ieguldītās summas, gan no nopelnītajiem procentiem. Tie ļauj gūt labu rezultātu, ja nauda ieguldīta uz ilgāku laika periodu.

Jo ilgāk nauda ir ieguldīta, jo lielāka ir salikto procentu ietekme. Agrāk sākot ieguldīt, uzkrājuma mērķis būs veiksmīgāk sasniedzams.

Sāc agrāk – nopelni vairāk!

Piemērs!

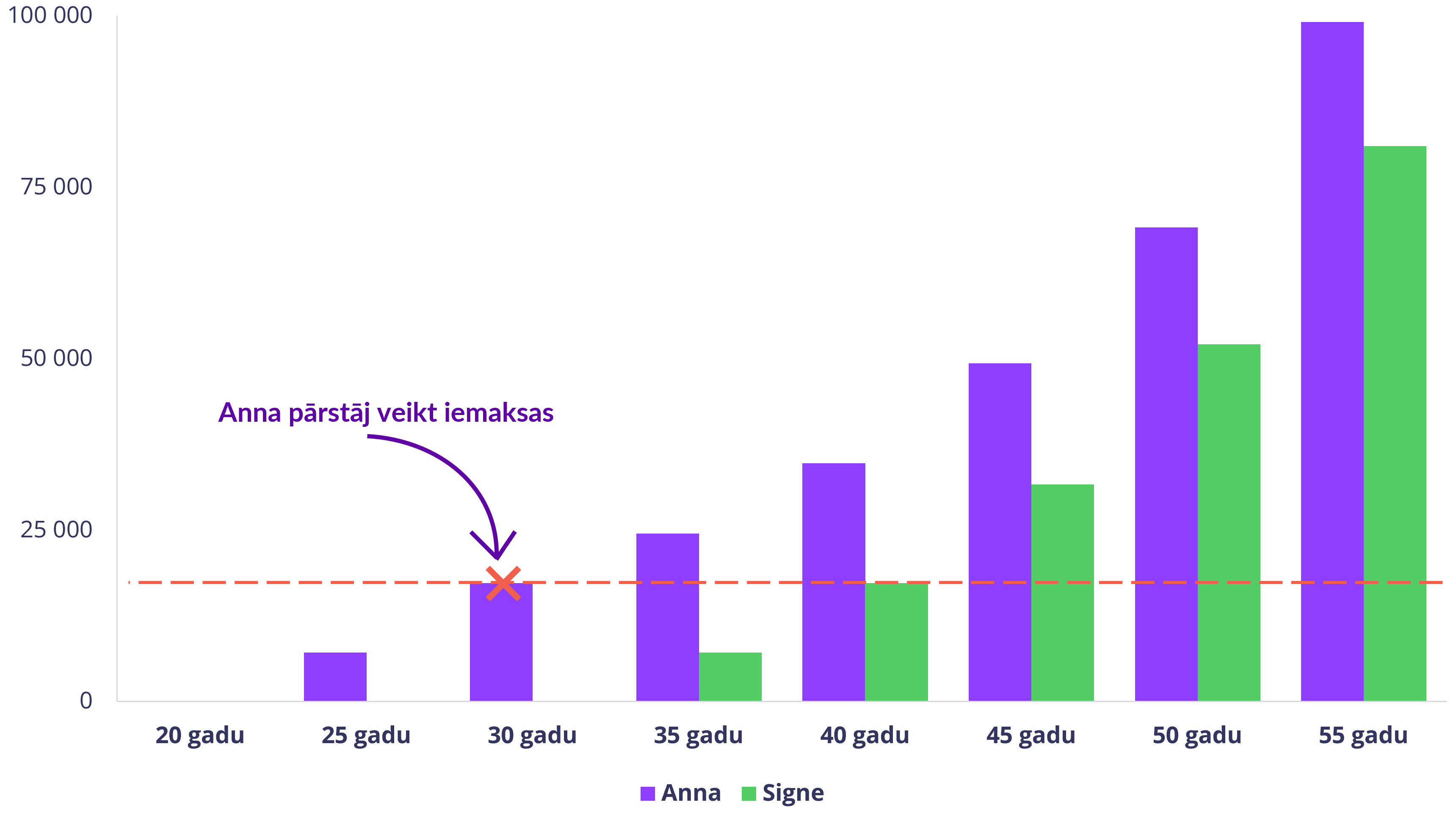

Divas draudzenes Anna un Signe nolemj veidot uzkrājumu, izvēloties kopīgu ieguldījumu plānu ar ienesīguma likmi 7 % gadā.

Katra ir gatava ieguldīt 100 eiro mēnesi. Taču uzkrājums tiek veidots dažādos periodos.

Kā viņām veicās?

Anna, 20 gadu, studē žurnālistiku, papildus strādā. Nolēmusi regulāri katru mēnesi no savas algas 100 eiro novirzīt uzkrājuma veidošanā ar vidējo ienesīguma likmi 7 % gadā. Iemaksas uzkrājumā veic 10 gadu.

Sasniedzot 30 gadu vecumu, Anna regulāras iemaksas uzkrājumā vairs neturpina, kā arī naudas līdzekļus no uzkrājuma nav izņēmusi, bet tie turpina "strādāt" salikto procentu ietekmē.

Signe, 20 gadu, kopā ar Annu studē žurnālistiku. Viņa, uzsākot darba gaitas, vēl nav gatava novirzīt noteiktu naudas summu uzkrājuma veidošanai.

Pēc 10 gadiem, sasniedzot 30 gadu vecumu, Signe ir gatava veidot regulāru uzkrājumu, novirzot 100 eiro mēnesī. Signe uzkrājumu veido 20 gadu.

Kā darbojās saliktie procenti?

Sasniedzot 55 gadu vecumu, Annas un Signes uzkrājums būtiski atšķīrās, lai arī Anna uzkrājumā bija iemaksājusi 100 eiro × 120 mēnešu = 12 000 eiro, bet Signe – 100 eiro × 300 mēnešu = 30 000 eiro.Anna maksāja 100 eiro mēnesī 10 gadu, bet

Signe maksāja 100 eiro mēnesi 25 gadus.

Vai atbilstoša uzkrājuma plāna izvēlei ir būtiska nozīme?

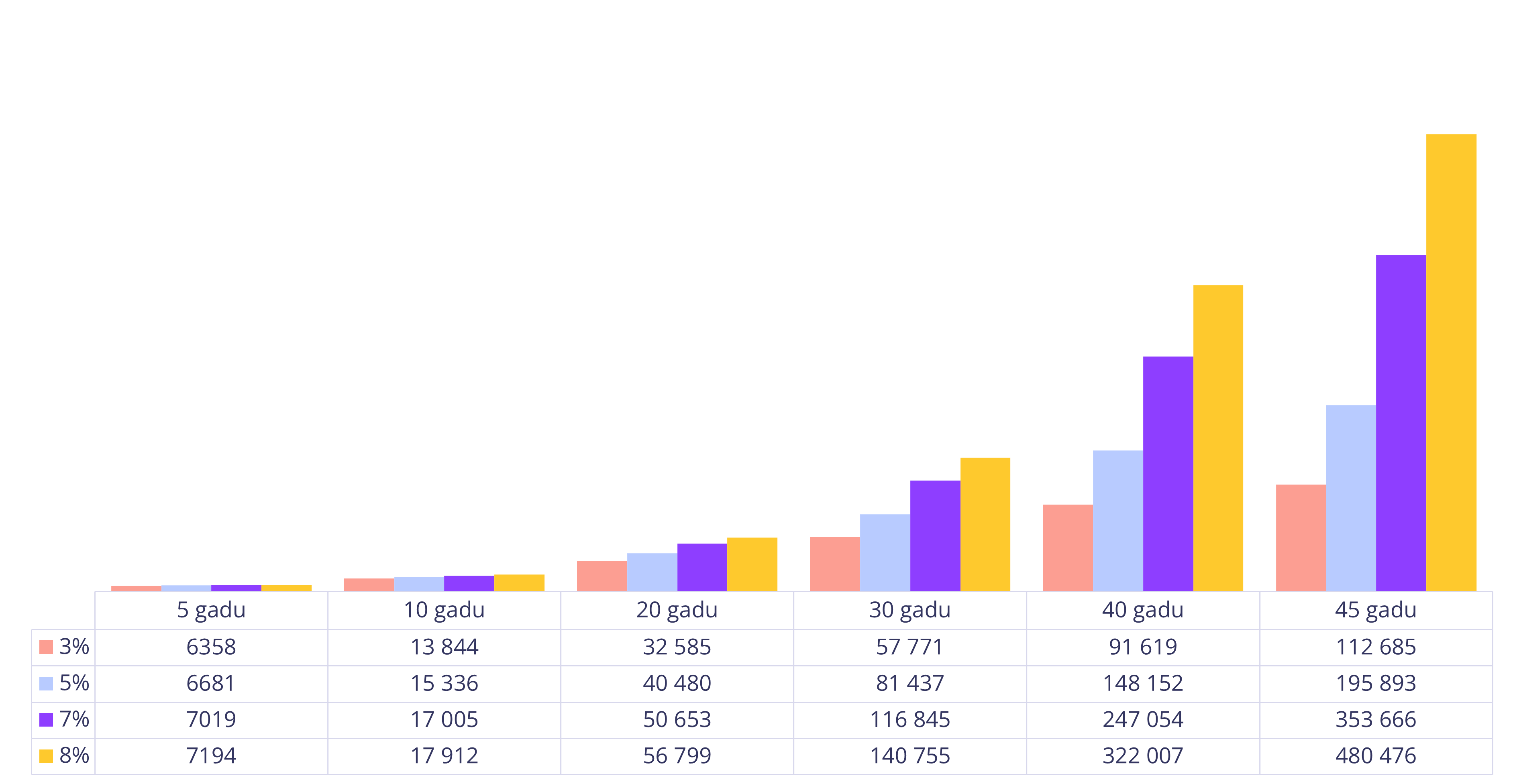

Kāds ir ilgtermiņa rezultāts četriem dažādiem plāniem ar dažādām ienesīguma likmēm gadā?Veicot iemaksas regulāri, 100 eiro mēnesī, regulāra maksājuma un salikto procentu ietekme ir būtiska. Īstermiņā rezultāts ir ar nelielām atšķirībām, bet ilgtermiņā rezultāta atšķirības ir krietni lielākas.

Arī nelielas ieguldījumu plāna ienesīguma likmju atšķirības, kā redzams piemērā – 7 % vai 8 % –, liek aizdomāties, kāda nozīme ir 1 procentu punkta atšķirībai.

Salikto procentu nozīme, ieguldot 100 eiro mēnesī

Kā izdevīgāk sakrāt 10 000 eiro 7 gados –

naudas summu regulāri pievienojot uzkrājumam vai atliekot naudas līdzekļus mājās krājkasītē?Veidot uzkrājumu var dažādi.

Piedāvājam apskatīt divus uzkrāšanas veidus. Kur izdevīgāk uzkrāt? Mērķis – sakrāt 10 000 eiro 7 gados.

Lai sakrātu 10 000 eiro 7 gados, katru mēnesi krājkasītē jāatliek 119,05 eiro. Saliktie procenti, veidojot uzkrājumu krājkasītē, nedarbojas.

Uzkrājums 7 gadus krājkasē ar iemaksu 119,05 eiro mēnesī.

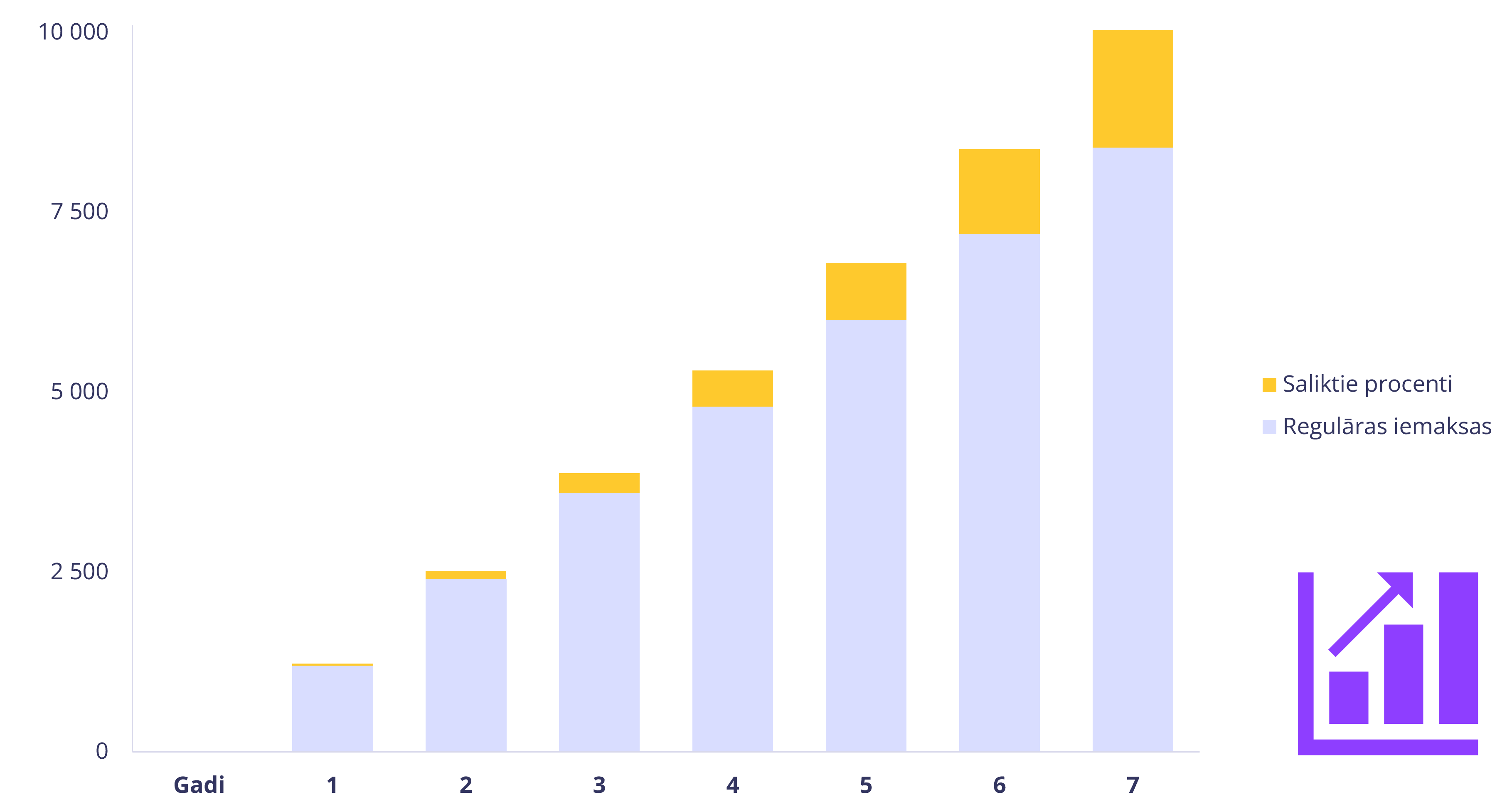

Atbilstošs uzkrājums ar garantēto ienesīguma likmi 5 % gadā.

Lai sakrātu 10 000 eiro 7 gados ar garantēto ienesīguma likmi 5 % gadā, katru mēnesi jāiegulda uzkrājumā mazāk nekā krājkasītē – 100 eiro, un 1632 eiro papildus uzkrājumam tiks nopelnīti saliktajos procentos.

Uzkrājums 7 gadus ar 5 % garantētu peļņu un iemaksu 100 eiro mēnesi

Noteikums 72 jeb cik ātri divkāršojas tava nauda?

Pirms izvēlēties uzkrājuma veidu, kurā ieguldīt, tu vari salīdzināt, cik ilgi ir jāveido uzkrājums, lai ieguldītie līdzekļi ar noteiktu ienesīguma likmi divkāršotos. Šis noteikums darbojas salikto procentu ieguldījumiem.Atceries!

Procentu ienākumi ir pakļauti finanšu tirgus svārstībām.

Ieguldījuma divkāršošanās laiks gados = 72 / uzkrājuma ienesīguma likme

Uz cik gadiem uzkrājumā jāiegulda 5000 eiro naudas līdzekļi, lai tie divkāršotos?

1. piemērs

Naudas līdzekļi tiek ieguldīti uzkrājumā ar ienesīguma likmi 6 % gadā. 72 / 6 = 12 (naudas uzkrājums divkāršosies 12 gadu laikā)

2. piemērs

Naudas līdzekļi tiek ieguldīti uzkrājumā ar ienesīguma likmi 8 % gadā. 72 / 8 = 9 (naudas uzkrājums divkāršosies 9 gadu laikā)