Kā vecumdienām uzkrāt papildu kapitālu?

Pensiju 3. līmenis

Drošības spilvens vecumdienām

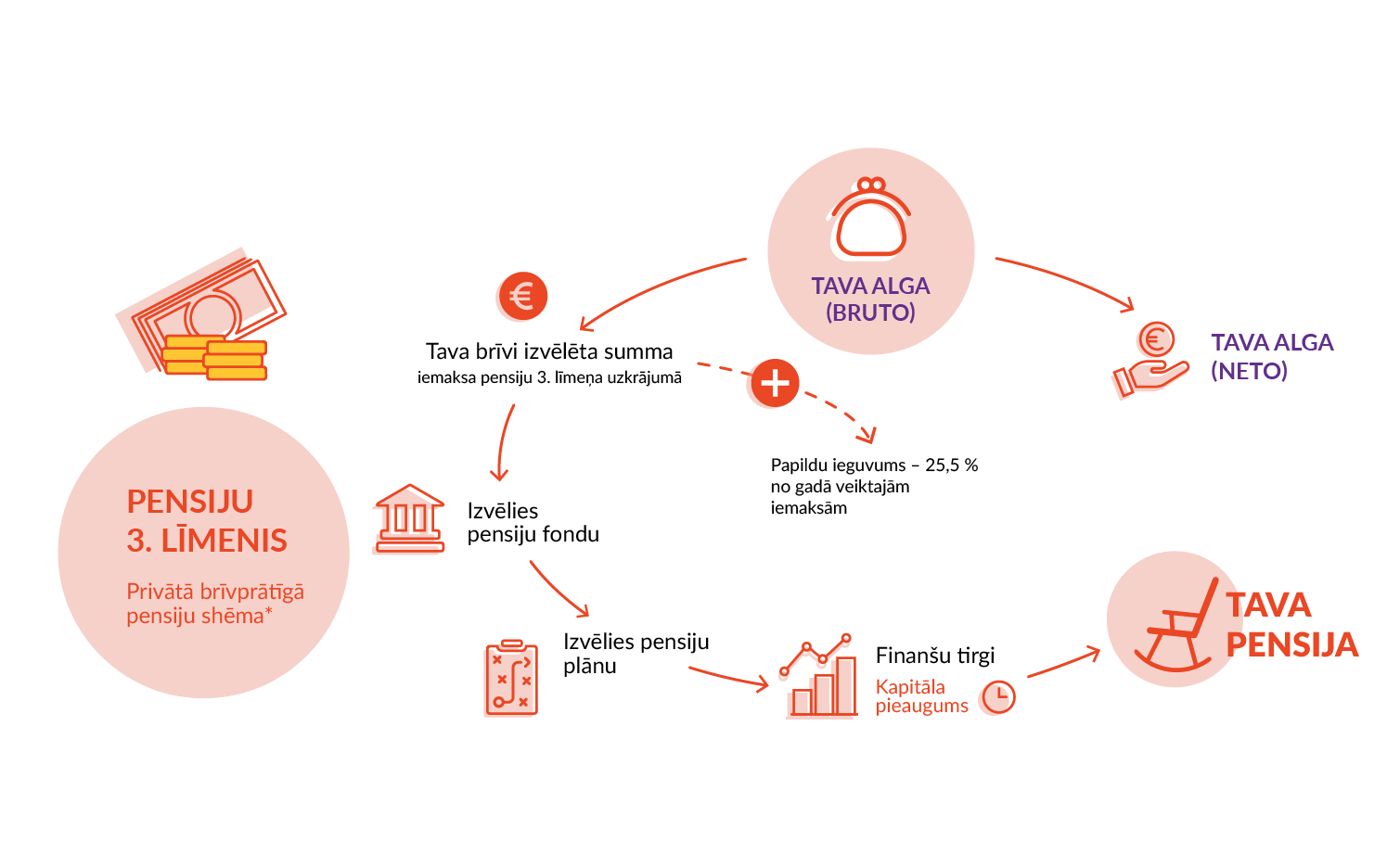

Pensiju 3. līmenis ir privāta brīvprātīga pensiju sistēma, kas dod iespēju ieguldīt privātajos pensiju fondos, kas ļauj sakrāt lielāku uzkrājumu vecumdienām. Iemaksas vari veikt tev vēlamā apjomā, tās ir brīvprātīgas, vēlams regulāras. Izveidotais uzkrājums tev būs kā drošības spilvens papildus valsts garantētajai pensijai.

Iemaksas pensiju 3. līmenī var veikt:

- patstāvīgi no savas darba algas, kā arī no jebkuriem tev pieejamajiem līdzekļiem, t. sk. no ietaupījumiem, mantojuma, citas gūtās peļņas;

- darba devējs. Šajā gadījumā mainās nodokļu kārtība un iemaksas parasti tiek piesaistītas noteiktam procentuālam apjomam no darba algas. Izmaksājot šo uzkrājumu no konta, būs jāmaksā nodokļi;

- cita privātpersona – piemēram, vīrs var veikt iemaksas sievas pensijas 3. līmenī.

Atceries!

Lai uzkrātu vairāk un sasniegtu vēlamo rezultātu, par pensiju vērts domāt laikus! Jo agrāk sāksi veidot uzkrājumus, jo vairāk uzkrāsi salikto procentu ietekmē.

Privātie pensiju fondi

Privātie pensiju fondi piesaista iemaksas ar mērķi ilgtermiņā uzkrāt papildu uzkrājumu tavām vecumdienām. Pensiju fonds administrē pensiju plānus un tavu pensiju kontu, kurā reģistrē visas iemaksas, izvēlētā pensiju plāna darbības rezultātus, kā arī visus atskaitījumus.Pensiju fondi tiek iedalīti šādi:

• slēgtais pensiju fonds, kas pārvalda vienu vai vairākus pensiju plānus. Slēgtā pensiju fonda dalībnieki var būt tikai personas, kuras, sākot dalību pensiju plānā, ir konkrētā pensiju fonda dibinātāja vai vairāku dibinātāju darbinieki;• atklātais pensiju fonds, kas pārvalda vienu vai vairākus pensiju plānus. Par pensiju plānu dalībnieku uz līguma pamata var kļūt ikviena fiziskā persona Privāto pensiju fondu likumā noteiktajā kārtībā. Darba devējs var noslēgt ar pensiju fondu kolektīvās dalības līgumu par šā darba devējadarbinieku dalību noteiktā pensiju plānā.

Pensiju plāni

Katrs pensiju fonds piedāvā vienu vai vairākus pensiju plānus. Tie atšķiras pēc ieguldījumu sadalījuma, komisijas maksas un valūtām, kādās tiek veiktas iemaksas un krāts uzkrājums. Pirms izvēles izdarīšanas rūpīgi izvērtē nosacījumus un salīdzini komisijas maksas par tava uzkrājuma pārvaldīšanu.Pensiju plānu veidi

Katram ieguldījumu plānam ir savs ieguldījumu sadalījums. No ieguldījumu sadalījuma ir atkarīgs finanšu instrumentu klāsts, ieguldījumu reģionālais sadalījums un ieguldījumu riska pakāpe.Piemērs!

Dažādu pensiju plānu ieguldījumu sadalījums.

Laikus pielāgo savu izvēli, lai, pienākot pensijas vecumam, būtu apdrošināta finansiāla stabilitāte un drošība!

- Ja tev līdz pensijai ir vairāk nekā 15 gadu, izvērtē augsta riska plānus, kuros naudas līdzekļu ieguldījums ir līdz 100 % akcijās. Īstermiņā šiem plāniem var būt ievērojamas svārstības, bet ilgtermiņā iespēja gūt augstāku potenciālo ienesīgumu.

- Ja līdz pensijai palikuši 5-7 gadi, izvērtē savu vēlmi riskēt un finansiālos mērķus. Apsver ieguldīt vidēja riska plānos, kuros naudas līdzekļi tiek ieguldīti līdz 50 % akcijās. Īstermiņā šajos plānos var būt uzkrājuma svārstības, bet ilgtermiņā tie var gūt vidēju ienesīgumu.

- Ja līdz pensijai palikuši 3 gadi vai mazāk, ieskaties zema riska plānos, kuros naudas līdzekļu ieguldījums ir līdz 25 % akcijās. Veicot ieguldījumus šajos plānos, gaidāmas nelielas uzkrājuma svārstības un neliels pieaugums ilgtermiņā.

Pensiju kalkulators

Izmanto kalkulatoru, lai gūtu ieskatu, kā dažāda pensijas plānu izvēle (augsta, zema vai vidēja riska) ietekmē pensijas uzkrājuma apjomu.

Atceries!

Pensiju plāna vēsturiskā peļņa negarantē līdzīgu pensiju plāna peļņu nākotnē.

Finanšu tirgus svārstību rezultātā uzkrātais uzkrājums pieaug vai samazinās.

Viens un tas pats pensiju plāns dažādos laikos var darboties atšķirīgi. Svarīgi salīdzināt dažādus pensiju plānu vienādā laika posmā, vismaz 5 gadu periodā.

Plašāku informāciju par pensiju 3. līmeni un pensiju plānu veidiem atradīsi vietnē manapensija.lv.Uzkrātais uzkrājums

Tavs uzkrātais uzkrājums būs atkarīgs no veikto iemaksu lieluma un izvēlētā plāna darbības rezultāta. Veicot regulārās iemaksas pensijas uzkrājumā ilgākā laika periodā, jo lielāku peļņu nodrošina līdzekļu pārvaldītājs, jo lielāks uzkrātais uzkrājums gaidāms, sasniedzot pensijas vecumu.- Tev ir tiesības pārskaitīt uzkrāto pensijas uzkrājumu uz citu pensiju fondu.

- Tu vari brīvi izvēlēties veikt uzkrājumu vairākos pensiju 3. līmeņa plānos, vēlamā iemaksu apmērā.

Uzkrātā uzkrājuma saņemšana

Pensiju 3. līmenī uzkrāto uzkrājumu varēsi saņemt no 55 gadu vecuma. Izņēmums – dažu profesiju pārstāvji un cilvēki, kuri atzīti par personām ar invaliditāti uz mūžu.Uzkrāto uzkrājumu tu vari saņemt pa daļām vai visu uzreiz.

Pēc visas vai daļējas pensiju 3. līmeņa uzkrājuma izmaksas tev ir iespēja uzkrājumu turpināt, veikt iemaksas pensiju 3. līmenī un saņemt iedzīvotāju ienākuma nodokļa atmaksu (IIN) arī turpmāk.

Bet ņem vērā, ka iemaksas pensiju uzkrājumā jāveic vismaz divus gadus pēc kārtas.

Personai saņemot izmaksu no pensiju 3. līmeņa, pensiju plāna pārvaldnieks automātiski ieturēs nodokli:

- no uzkrājuma peļņas daļas – kapitāla pieauguma nodokli 25.5 %;

- no darba devēja veikto iemaksu uzkrājuma – iedzīvotāju ienākuma nodoklis 25.5 %;

- izņēmums, izmaksātais uzkrājums netiek aplikts ar nodokli, ja izmaksa tiek veikta, uzkrājuma veicēja nāves gadījumā. Vairāk informācijas likumā "Par iedzīvotāju ienākuma nodokli" 9. pantā.

1.1. piemērs:

Cik lielu nodokļa summu ieturēs pensiju fonds, pie uzkrāto līdzekļu izmaksas no mana pensiju uzkrājuma? Cik lielu uzkrāto pensijas 3. līmeņa uzkrājumu es saņemšu pēc nodokļa summas ieturēšanas?

Tu esi veicis iemaksas pensiju 3. līmenī no savas neto algas- vidēja riska pensiju plānā 20 gadu periodu

- iemaksājis 15 000 eiro

- uzkrājuma peļņa 10 000 eiro

- kopējais uzkrājums 25 000 eiro

Piesakot pensiju uzkrājuma izmaksu, privātais pensiju fonds ieturēs:

- kapitāla pieauguma nodokli no peļņas 10 000*0.255 = 2550 eiro (paliks 7450 eiro)

1.2. piemērs:

Vai es varu saņemt iedzīvotāja ienākuma nodokļa (IIN) atmaksu no iemaksātās summas uzkrājumā, kas pārsniedz 10% no manas bruto algas?

Tava bruto alga mēnesī 1000 eiro (gadā 1000 eiro * 12 = 12 000 eiro)

- mēnesī tu uzkrājumā maksā 110 eiro (gadā pensiju 3. līmenī iemaksātā summa 110 eiro * 12 = 1320 eiro)

- IIN atmaksu tu vari saņemt, ne vairāk kā 10 % no tavas gada bruto algas

- šajā piemērā, 10 % no tavas gada bruto algas ir 12 000 eiro * 0.10 = 1200 eiro

Ja gada laikā pensiju 3. līmenī esi iemaksājis 1320 eiro, bet 10 % no tavas gada bruto algas ir 1200 eiro, tad par radušos starpību (1320 eiro - 1200 eiro = 120 eiro) IIN atvieglojumi netiek piemēroti.

Tu saņemsi IIN atmaksu 1200 eiro * 0.255 = 306 eiro

Uzzināt vairāk par nodokļu atvieglojumiem vari Valsts ieņēmuma dienesta (VID) vietnē un likumā "Par iedzīvotāju ienākuma nodokli".

Ja iemaksas pensiju 3. līmenī veic tu pats, tad tev ir tiesības saņemt IIN atmaksu 25.5 % apmērā no iepriekšējā taksācijas gadā privātajā pensiju plānā veiktajām iemaksām, kuras nepārsniedz 10 % no tavas bruto darba algas, bet ne vairāk kā 4000 eiro kalendārajā gadā.

2. piemērs:

Kādus nodokļus ieturēs un cik liela būs izmaksa no mana pensiju uzkrājuma, kurā iemaksas veicis mans darba devējs?

Iemaksas pensiju 3. līmenī par tevi veicis darba devējs no tavas bruto algas- vidēja riska pensiju plānā 20 gadu periodā

- darba devējs iemaksājis 15 000 eiro

- uzkrājuma peļņa 10 000 eiro

- kopējais uzkrājums 25 000 eiro

Piesakot pensiju uzkrājuma izmaksu, privātais pensiju fonds ieturēs:

- iedzīvotāja ienākuma nodokli 25.5 % no darba devēja veiktajām iemaksām 15 000 eiro * 0.255 = 3825 eiro (paliks 11 175 eiro)

- kapitāla pieauguma nodokli 25.5 % no peļņas 10 000 eiro * 0.255 = 2550 eiro (paliks 7450 eiro).

Par darba devēja veiktajām iemaksām tavā pensiju 3. līmenī, tev nav tiesības saņemt ikgadējo iedzīvotāju ienākuma nodokļa (IIN) atmaksu.Bankas katru gadu ziņo Valsts ieņēmumu dienestam (VID) par tavām iemaksām pensijas 3. līmenī.

Lai tu varētu saņemt iedzīvotāju ienākuma nodokļa (IIN) atmaksu, tev jāaizpilda un Valsts ieņēmumu dienestam (VID) jāiesniedz gada ienākumu deklarācija.

Konsultāciju par nodokļiem un kā izpildīt gada ienākumu deklarāciju vari uzzināt Valsts ieņēmumu dienestavietnē.

Pensijas 3. līmeņa uzkrājuma nodošana mantojumā

- Tavu pensiju 3. līmeņa uzkrājumu var mantot tavi mantinieki.

- Noslēdzot pensiju 3. līmeņa līgumu vai veicot tajā grozījumus, vari norādīt vienu vai vairākus mantiniekus.

- Ja pensiju 3. līmeņa līgumā nebūsi norādījis mantinieku, uzkrājums tiks mantots Civillikuma noteiktajā kārtībā.