Kā saprast, cik tautsaimniecība ir liela un vai tā ir augoša?

IKP - iekšzemes kopprodukts

Materiāls tev palīdzēs:

izskaidrot, kā visu uzņēmumu un mājsaimniecību pievienotās vērtības summa veido kopējos valsts ienākumus – IKP, kas raksturo tautsaimniecības lielumu.

Līdzīgi kā ģimenes budžetā, kur summējam visu ģimenes locekļu ienākumus, lai saprastu, kā mainās kopējais ienākumu līmenis un vai ir iespējas paaugstināt dzīves kvalitāti, arī valstī kopumā, lai spriestu par iespējām nodrošināt iedzīvotāju vajadzības, nepieciešams kāds skaitlisks rādītājs. Tas ir iekšzemes kopprodukts (IKP).

Piemēram, ģimenes locekļi katrs dara savu darbu: mammai piedāvā privātskolā mācīt matemātiku 120 skolēniem, tētis reizi gadā filmē materiālu vienai filmai, vecākā māsa nodibinājusi un vada savu apģērbu dizaina uzņēmumu, kurā strādā pieci darbinieki. Kā var zināt, vai ģimene pēc gada varēs atļauties dzīvot mājā, kuras uzturēšana izmaksā 1500 eiro mēnesī? Mēs nevaram saskaitīt mācību stundas 120 skolēniem, vienu filmu un apģērbu skaitu vai to dizaina skaistumu, bet varam vērtības izteiksmē summēt ienākumus, ko uzņēmumam nodrošina saražotā galaprodukta pārdošana, kā arī darbinieku padarītā darba apjomu, kuru uzņēmuma vadītājs novērtējis, izmaksājot atalgojumu.

Tāpēc varam definēt, ka iekšzemes kopprodukts (IKP) ir valsts teritorijā saražoto galaproduktu vērtība naudas izteiksmē noteiktā laika periodā (piemēram, ceturksnī vai gadā). Tātad IKP rāda, cik liela ir tautsaimniecība.

Ir svarīgi, vai preci vai pakalpojumu iespējams pārdot dārgi, bet svarīgāk ir tas, cik no pārdošanas vērtības radīts attiecīgajā uzņēmumā (valstī), cik liela ir pievienotā vērtība. Pārdodot preci vai pakalpojumu dārgi, šķietami var daudz nopelnīt, taču, iespējams, dārgi izmaksāja arī izejvielas (starpprodukts). Pārdodot produktu, konkrētā uzņēmuma rīcībā paliks tā daļa vai vērtība, kas tika radīta un pievienota precei šajā uzņēmumā – tātad no ieņēmumiem, pārdodot produktu, atņemot starpprodukta vērtību. IKP no ražošanas aspekta aprēķina kā visu preces un pakalpojumus ražojošo darbību pievienotās vērtības summu, plus produktu nodokļi mīnus subsīdijas.

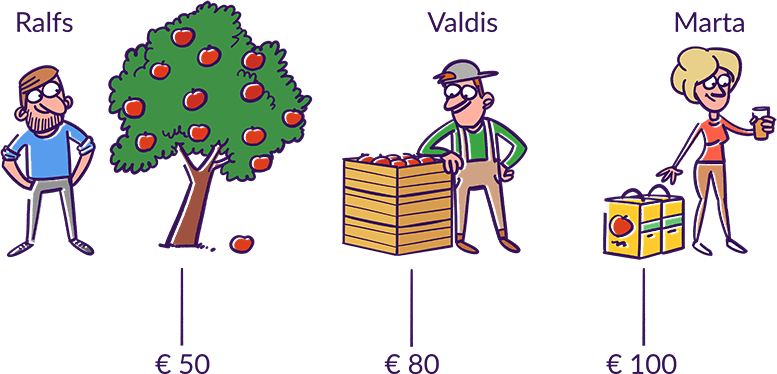

Apskatīsim piemēru. Ralfs iestādīja ābeles un 2016. gadā ieguva ražu 50 eiro vērtībā. Viņš nolīga strādniekus, kuri ābolus sapakoja kastēs, un pārdeva tos Valdim par 80 eiro. Valdis no āboliem pagatavoja ābolu sulu, kuru nopirka Martas ģimene savam patēriņam par 100 eiro.

IKP visu šo darījumu rezultātā palielinās par 100 eiro – Ralfa 50 eiro par ābolu ražu, strādnieku pievienotā vērtība – 30 eiro un Valda pievienotā vērtība – 20 eiro (vienkāršoti šeit un turpmāk līdzīgos piemēros pieņemam, ka citu izmaksu starpposmos nav).

| Ražošanas stadija | Starpprodukta vērtība (eiro) | Pievienotā vērtība (eiro) | Ieņēmumi no produkcijas pārdošanas (eiro) |

| Novākti āboli (Ralfs) | 50.00 | 50.00 | |

| Ābolu pakošana (strādnieki) | 50.00 | 30.00 | 80.00 |

| Sulas pagatavošana (Valdis) | 80.00 | 20.00 | 100,00 |

| Kopējā pievienotā vērtība | 100.00 |

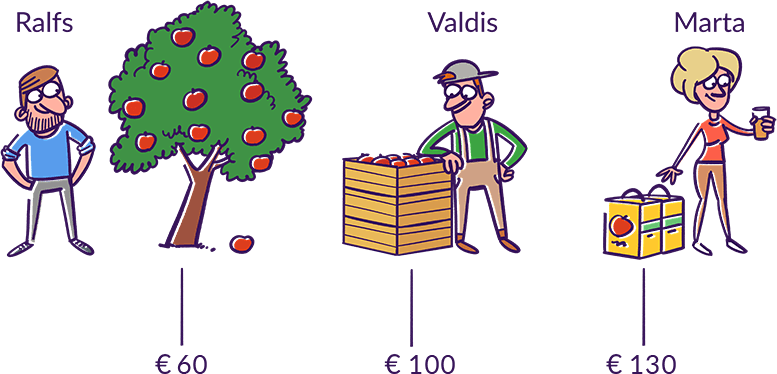

2017. gadā Ralfa dārzā izauga tikpat liela raža kā iepriekšējā gadā, taču tirgus cena bija augusi (piemēram, tāpēc, ka audzis pieprasījums, bet raža valstī kopumā bijusi zema). Ralfs tikpat lielu ražu šogad pārdeva par 60 eiro. Viņš nolīga strādniekus, kuri šogad par ābolu sapakošanu kastēs prasīja vairāk, un pārdeva tos Valdim par 100 eiro. Valdis no āboliem pagatavoja ābolu sulu, kuru nopirka Martas ģimene savam patēriņam par 130 eiro. Šogad IKP pieauga par 130 eiro. Šis ir nominālais IKP pieaugums attiecīgā gada cenās. To aprēķina, saražoto galaprodukta daudzumu reizinot ar konkrētā gada cenām. Saražotais produktu daudzums nemainījās, bet nominālais IKP palielinājās, jo bija augušas cenas.

Taču, lai salīdzinātu IKP vairāku gadu periodā un noteiktu, vai ražošana valstī ir palielinājusies, jāizslēdz cenu pārmaiņu ietekme, t.i., saražotā galaprodukta daudzums jāreizina ar nemainīgām cenām. Tāpēc tiek izvēlēts viens gads (bāzes gads), kura cenas izmanto reālā IKP aprēķināšanai. 2017. gada aprēķiniem izmantosim 2016. gada cenu (šeit – bāzes gada cena). Jāsecina, ka šajā gadā IKP palielinājās tikpat, cik iepriekšējā gadā, – sulas daudzums nemainījās. Šis ir reālais IKP pieaugums jeb IKP pieaugums salīdzināmajās cenās. Reālo IKP izmanto, lai salīdzinātu IKP laika gaitā un noteiktu, vai ražošanas apjoms valstī palielinās.

| Novākti āboli | Ābolu kastes | Sula | Nominālais IKP | Reālais IKP 2016. gada cenās | |

| 2016. gads (bāzes gads) | 300 kg | 6 kastes | 150 litru | ||

| 50 eiro | 80 eiro | 100 eiro | 100 eiro | 100 eiro | |

| 2017. gads | 300 kg | 6 kastes | 150 litru | ||

| 60 eiro | 100 eiro | 130 eiro | 130 eiro | 100 eiro |

Papildu materiāls

Aplūkosim vēl vienu piemēru. Ja Jānis ražo miltus un Pēteris no tiem cep picas, Pēterim, pārdodot picas, ar ienākumiem būs jādalās – jāsamaksā Jānim par piegādāto izejmateriālu (tas ražošanas procesā nozīmēs starppproduktu).

Aprakstot minēto situāciju vēl sīkāk, jāsaprot, ka šo ķēdi iespējams "pagarināt". Pēteris ir ķēdes galaposms preces cenas veidošanā, jo, precei nonākot pie patērētāja, tālāks pievienotās vērtības pieaugums neseko. Taču, skatoties uz ķēdes sākumu, iespējams, ka pievienotā vērtība augusi vairākos posmos, pērkot/pārdodot preces vai sniedzot/saņemot pakalpojumus. Minētajā piemērā ne tikai Pēterim jāpērk izejvielas picas cepšanai, bet arī Jānim tās nepieciešamas miltu ražošanai (graudi), tātad ir vismaz vēl viens posms, kurā, pērkot izejvielas un izmantojot fizisko un cilvēkkapitālu, tiek pievienota vērtība. Pie tam katrā no šiem pievienotās vērtības ķēdes posmiem iespējams izdalīt gan izejvielu, gan arī telpu un iekārtu izmaksas, gan citas izmaksas, kā arī noteikt pašu pievienotās vērtības pieaugumu attiecīgajā posmā.

Pievienotās vērtības ķēdes posmu shematisks attēlojums

Daļa preces galavērtības var veidoties ne vien citā uzņēmumā, bet arī citā valstī. Ja ārvalstīs tiek izstrādāta datora ideja un saražotas tā sastāvdaļas, bet ierīce tiek samontēta Latvijā, no kopējiem preces pārdošanas ienākumiem tikai daļa paliks Latvijā. Atkal jāatceras, ka jāsamaksā par starppatēriņu (izejvielām). Jāsamaksā arī nodokļi, ar ko apliek preču ražošanu un pakalpojumu sniegšanu, piemēram, akcīzes nodoklis un pievienotās vērtības nodoklis (PVN). Šie nodokļi veidos daļu no preces vai pakalpojuma galacenas, ko maksās patērētājs. Taču par preču un pakalpojumu ražošanu var saņemt subsīdijas. Tās ražotājam ļauj samazināt galaprodukta cenu, taču parasti tautsaimniecībā kopumā salīdzinājumā ar IKP tās ir ļoti nelielas.

Ja uzņēmums nodarbojas ar dabas resursu ieguvi un pārdošanu, tas var tikai pielāgot ražošanas apjomu atbilstoši ražošanas jaudai un tirgus cenai, taču tas nenodrošina plašas izaugsmes iespējas. Lai uzņēmums pelnītu vairāk, iegūtajiem resursiem jāatrod papildu izmantošanas veids, pievienojot izejvielai vērtību. Tas būs produkta tapšanā iekļauto inovāciju un darba apjoms. Galarezultātam jābūt tirgū pieprasītam un novērtētam, lai ieguldījums atmaksātos.

Lielāko daļu pievienotās vērtības Latvijā veido uzņēmumi, tomēr to rada arī mājsaimniecības un valdība. Mājsaimniecībās pievienoto vērtību parasti rada paveiktais savām vajadzībām un saražotais pašu patēriņam, piemēram, piemājas saimniecībā izaudzētie dārzeņi, mežā ievākto ogu konservi u.tml. Valdība rada pievienoto vērtību, nodrošinot sabiedriskos pakalpojumus.

Ražotājs vai pakalpojumu sniedzējs, pārdodot saražotās preces un saņemot samaksu par sniegtajiem pakalpojumiem, var izmaksāt darba algas, samaksāt renti par citu ražošanas faktoru izmantošanu, kā arī gūt peļņu. Algas, rentes un peļņas lielums ir atkarīgs no saražotajā ieguldītās pievienotās vērtības, jo, tikai pārdodot preci vai pakalpojumu, tiek gūti ienākumi. Tādējādi esam ieguvuši no ienākumu puses veidotu iekšzemes kopproduktu, kas vienāds ar IKP no ražošanas puses (kopējā uzņēmumu pievienotās vērtības summa). No ienākumu puses summējam darbinieku saņemto atalgojumu, uzņēmumu peļņu (statistikā lasām – darbības koprezultātu un jaukto kopieņēmumu, jo atsevišķos gadījumos grūti nošķirt darba algu un peļņu), kā arī pieskaitām ražošanas un importa nodokļus, no kā atņemtas subsīdijas.

Abu metožu rezultāti ir vienādi, tātad galapreču pārdošanas ienākumi naudas izteiksmē ir vienādi ar ienākumiem, kas iegūti par ražošanas faktoru izmantošanu.

Aprakstot minēto situāciju vēl sīkāk, jāsaprot, ka šo ķēdi iespējams "pagarināt". Pēteris ir ķēdes galaposms preces cenas veidošanā, jo, precei nonākot pie patērētāja, tālāks pievienotās vērtības pieaugums neseko. Taču, skatoties uz ķēdes sākumu, iespējams, ka pievienotā vērtība augusi vairākos posmos, pērkot/pārdodot preces vai sniedzot/saņemot pakalpojumus. Minētajā piemērā ne tikai Pēterim jāpērk izejvielas picas cepšanai, bet arī Jānim tās nepieciešamas miltu ražošanai (graudi), tātad ir vismaz vēl viens posms, kurā, pērkot izejvielas un izmantojot fizisko un cilvēkkapitālu, tiek pievienota vērtība. Pie tam katrā no šiem pievienotās vērtības ķēdes posmiem iespējams izdalīt gan izejvielu, gan arī telpu un iekārtu izmaksas, gan citas izmaksas, kā arī noteikt pašu pievienotās vērtības pieaugumu attiecīgajā posmā.

Pievienotās vērtības ķēdes posmu shematisks attēlojums

Daļa preces galavērtības var veidoties ne vien citā uzņēmumā, bet arī citā valstī. Ja ārvalstīs tiek izstrādāta datora ideja un saražotas tā sastāvdaļas, bet ierīce tiek samontēta Latvijā, no kopējiem preces pārdošanas ienākumiem tikai daļa paliks Latvijā. Atkal jāatceras, ka jāsamaksā par starppatēriņu (izejvielām). Jāsamaksā arī nodokļi, ar ko apliek preču ražošanu un pakalpojumu sniegšanu, piemēram, akcīzes nodoklis un pievienotās vērtības nodoklis (PVN). Šie nodokļi veidos daļu no preces vai pakalpojuma galacenas, ko maksās patērētājs. Taču par preču un pakalpojumu ražošanu var saņemt subsīdijas. Tās ražotājam ļauj samazināt galaprodukta cenu, taču parasti tautsaimniecībā kopumā salīdzinājumā ar IKP tās ir ļoti nelielas.

IKP no ražošanas puses

Ja uzņēmums nodarbojas ar dabas resursu ieguvi un pārdošanu, tas var tikai pielāgot ražošanas apjomu atbilstoši ražošanas jaudai un tirgus cenai, taču tas nenodrošina plašas izaugsmes iespējas. Lai uzņēmums pelnītu vairāk, iegūtajiem resursiem jāatrod papildu izmantošanas veids, pievienojot izejvielai vērtību. Tas būs produkta tapšanā iekļauto inovāciju un darba apjoms. Galarezultātam jābūt tirgū pieprasītam un novērtētam, lai ieguldījums atmaksātos.

Lielāko daļu pievienotās vērtības Latvijā veido uzņēmumi, tomēr to rada arī mājsaimniecības un valdība. Mājsaimniecībās pievienoto vērtību parasti rada paveiktais savām vajadzībām un saražotais pašu patēriņam, piemēram, piemājas saimniecībā izaudzētie dārzeņi, mežā ievākto ogu konservi u.tml. Valdība rada pievienoto vērtību, nodrošinot sabiedriskos pakalpojumus.

Ražotājs vai pakalpojumu sniedzējs, pārdodot saražotās preces un saņemot samaksu par sniegtajiem pakalpojumiem, var izmaksāt darba algas, samaksāt renti par citu ražošanas faktoru izmantošanu, kā arī gūt peļņu. Algas, rentes un peļņas lielums ir atkarīgs no saražotajā ieguldītās pievienotās vērtības, jo, tikai pārdodot preci vai pakalpojumu, tiek gūti ienākumi. Tādējādi esam ieguvuši no ienākumu puses veidotu iekšzemes kopproduktu, kas vienāds ar IKP no ražošanas puses (kopējā uzņēmumu pievienotās vērtības summa). No ienākumu puses summējam darbinieku saņemto atalgojumu, uzņēmumu peļņu (statistikā lasām – darbības koprezultātu un jaukto kopieņēmumu, jo atsevišķos gadījumos grūti nošķirt darba algu un peļņu), kā arī pieskaitām ražošanas un importa nodokļus, no kā atņemtas subsīdijas.

IKP no ienākumu puses

Abu metožu rezultāti ir vienādi, tātad galapreču pārdošanas ienākumi naudas izteiksmē ir vienādi ar ienākumiem, kas iegūti par ražošanas faktoru izmantošanu.

Reālo IKP izmanto arī valstu materiālās labklājības salīdzināšanai. IKP uz vienu nodarbināto valstī parāda, kāds ir darba ražīgums valstī, bet IKP uz vienu iedzīvotāju parāda valsts iedzīvotāju materiālās labklājības līmeni. Jo augstāks darba ražīgums un jo lielāku vērtību izejmateriāliem spēj pievienot valsts iedzīvotāji, jo augstāka ir valsts iedzīvotāju materiālā labklājība (arī bērnu, pensionāru un citu iedzīvotāju, kuri nav nodarbināti, labklājība).

IKP uz vienu iedzīvotāju pasaulē pēc PPP* 2020. gadā A